{kind=link}

A 2ª Vara da Fazenda Pública de Ponta Grossa proferiu sentença favorável à Viação Campos Gerais em uma ação declaratória que discutia a incidência do Imposto Sobre Serviços (ISS) sobre valores recebidos como subsídio tarifário para custear a gratuidade no transporte coletivo de idosos; a decisão foi emitida pela juíza Luciana Virmond Cesar. O processo foi finalizado ainda setembro, mas o Jornal Colabore teve acesso integral aos documentos somente agora.

O Caso

A empresa de transporte público ajuizou uma ação contra o Município de Ponta Grossa argumentando que os valores recebidos para compensar a gratuidade das passagens de idosos não configuram receita tributável pelo ISS, ou seja, a empresa queria isenção de impostos sobre os R$ 5,4 milhões repassados pela Prefeitura municipal.

Segundo a Viação Campos Gerais, tais montantes possuem caráter indenizatório, sendo destinados a manter o equilíbrio econômico-financeiro do contrato de concessão, conforme previsto na Emenda Constitucional nº 123/2022. O município, por sua vez, sustentou que o repasse representava uma remuneração indireta pelos serviços prestados e, portanto, deveria ser tributado, gerando cerca de R$ 272 mil em impostos.

A Decisão

A juíza entendeu que os valores recebidos pela empresa não integram a base de cálculo do ISS, pois possuem natureza de subsídio e não representam contraprestação direta por serviços prestados. A sentença destacou que o repasse é uma forma de indenização destinada a cobrir os custos da gratuidade prevista no §2º do artigo 230 da Constituição Federal, assegurando o direito ao transporte gratuito para idosos.

Além disso, foi ressaltado que os recursos têm origem em aportes federais previstos na Emenda Constitucional nº 123/2022 e visam garantir a parcimónia tarifária e o equilíbrio econômico-financeiro dos contratos de concessão.

Impactos e Determinações

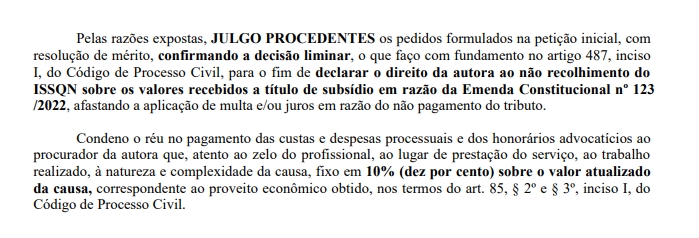

Com base nos argumentos apresentados, a juíza julgou procedentes os pedidos da Viação Campos Gerais, declarando o direito da empresa ao não recolhimento do ISS sobre os valores recebidos como subsídio tarifário. O município foi condenado ao pagamento das custas processuais e honorários advocatícios, fixados em 10% sobre o valor atualizado da causa.

Leia também: VCG solicita e prefeitura suspende licitação do transporte em PG

A decisão reafirma o entendimento jurisprudencial de que valores com caráter indenizatório ou subsidiário não estão sujeitos à tributação pelo ISS, especialmente quando destinados a custear gratuidades garantidas por normas constitucionais. A sentença continua sujeita a reexame necessário, podendo ser revisada em instâncias superiores.